close

其實做財務分析,說難不難,說容易也不容易。拜現在高科技所賜,就算是不懂得怎麼計算一些ratio的人,也可以輕易地從網上或是找個excel template得到自己想要的資訊。當然,如果需要更複雜一點的model的話,我建議還是直接去買軟體比較快,自己弄簡直就是不可能的任務。

原本作業是分析home depot,可是我的小組分給我的任務只是純作股價預測,他們自己要搞ratio analysis,我倒也樂得輕鬆。不過我娘說她想要買股票,規定要低風險的,叫我替她找一下。嘖,要低風險就去買債券,買啥子股票啊~於是我只好找那種超大間的如麥當勞、奇異等等,可是要讀好多東西喔,以一天解決一到兩家的速度來看,等我找到就不知是猴年馬月了。

所以說啊,我覺得最好是先靠網上的股票五星評鑑skim through,再挑出比較適合的來看。要是在學校,直接上Mergent Online,速度會快很多唄。

好吧,為了讓大家相信幹這行有多辛苦,我就揭露初級的分析手段,這東西不上課大概是學不到的,想買股票的人多少看著點唄~可我覺得,這整個步驟真的是很漫長,做完往往一個下午就過了,所以要學會也是很花時間的事。以大家對投資的熱情來看,我覺得寫這些會白寫說...沒差,反正到時候丟給我弟看。

照我說,這年頭也沒有穩賺不賠的投資,就連UBC現在都在負債$30 Millions(你們看,Martha Piper為了她的政績蓋一堆建築,弄得債留子孫)。不過幸虧政府通過新法令,每年學費增加不得超過通膨率,否則以三萬人的學校來說,每個學生可得多繳一千呢~可上有政策,下有對策,我覺得以後的學生被當機率會開始變高了吧~一人要多當兩堂喔!(笑倒)

Anyway,扯遠了,在分析財報時,我們會先從四個方面來看,一是它的短期liquidity,也就是臨時遇到財務危機時,能不能很快地調出現金來應付;二是它的長期solvency,它所產生的獲利,是否足以付清借貸的本金和利息,並支持公司持續營運;三是profitability,它的營運狀況如何,是在成長或是在衰退;四是檢視管理階層的能力,看看他們對於資產的運用和分配是否能給公司帶來高收益。

只有在完成這四樣工作之後,我們才會開始作股價分析。任何公司,就算它有著再強的獲利能力,每年增長個500%,只要它在這四樣測驗中出了問題,就沒有買的價值。要說為什麼很多投資人都會賠錢,很大程度都是因為他們專業的學經歷不足,容易被一些看起來很好,但實際上很壞的數字所騙。甚至一些菜籃族,他們是道聽途說就跑去買,大戶們不坑殺這些人對得起列祖列宗嗎?

為了不傷害大家比電子還要小的學習熱情,好好地聽王大師講課,本大師決定一次只講一個測驗。

以下是用McDonalds的財報作例子,首先是liquidity,之所以要分析這樣指數,是要確定它在短期內不會出現周轉不靈而倒閉的情況。有很多小企業的企業主往往會把精力投注在revenues上,卻忽然了公司的現金流,最後發現公司明明賺很多錢,手頭上卻一點現金也沒有,只能宣佈破產。

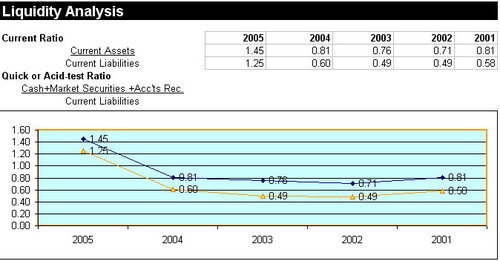

Liquidity方面,主要有兩個ratio:

1.Current ratio是檢測在一年內能轉換成現金的資產有多少。

2.Quick ratio 是檢測在三個月內能轉換成現金的資產有多少。

這兩個數字都是越高越好,通常都是大於一,如果數字小於一的話,代表企業出現財務危機的可能性會變大。當然,實際上必須要跟產業的平均相比,因為不同類型的產業對於liquidity的需求不同。如果你是銀行業,你就不會需要太高的liquidity,因為你是靠把現金借出去來賺錢的;相對的,如果你是零售業,可能就會需要高一點的liquidity,以免人家來收帳時收不到。

在上圖我們可以看到,麥當勞在過去五年來,資產越來越多,liquidity ratio也越來越大,所以這是好的現象。

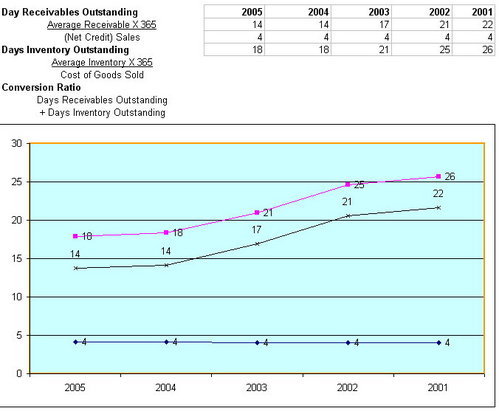

而第二個圖的三個指數,是計算信用交易跟存貨銷售的指數。簡單地來說,今天我賣一樣產品,顧客不付現金改刷卡,那麼我會在三十天內收到帳款,而假設每次我要把所有產品賣光需要三十天,那就是六十天的時間。若是我跟廠商訂貨,它說每三十天要把帳款繳清,但我卻要花六十天才把東西賣光跟收到錢,那長久下來,我的營運就會出現問題。

Day Receivables Outstanding就是從顧客手上收到錢所需的時間。

Day Inventory Outstanding就是出清存貨所需的時間。

Conversion Ratio就是兩個數字的總合。

在上圖我們可以看到,麥當勞從五年前的22天變成14天,而存貨出清的速度則是維持在4天,總的來講,在三周之內就能把欠給上游廠商的錢還清,這樣的趨勢是好的。但同時,我們必須要邏輯地思考,麥當勞賣的東西,像是漢堡肉,能夠放四天嗎?如果不能,就代表有部分的存貨必須要因為賣不出去而被銷毀,那四天就不是一個好數字。

同樣的,我們也必須要考慮公司是怎麼進貨的,它是每天訂固定的貨,還是小量小量地訂避免浪費。這些都會對存貨的出清速度造成影響,進而傷害到公司的獲利能力。

註:要是我寫得不夠淺顯易懂,記得通知一下,下回我會寫得更直白一點。如果你們在這首歌放完前讀完,either是沒用心,or 我寫的很好懂。

原本作業是分析home depot,可是我的小組分給我的任務只是純作股價預測,他們自己要搞ratio analysis,我倒也樂得輕鬆。不過我娘說她想要買股票,規定要低風險的,叫我替她找一下。嘖,要低風險就去買債券,買啥子股票啊~於是我只好找那種超大間的如麥當勞、奇異等等,可是要讀好多東西喔,以一天解決一到兩家的速度來看,等我找到就不知是猴年馬月了。

所以說啊,我覺得最好是先靠網上的股票五星評鑑skim through,再挑出比較適合的來看。要是在學校,直接上Mergent Online,速度會快很多唄。

好吧,為了讓大家相信幹這行有多辛苦,我就揭露初級的分析手段,這東西不上課大概是學不到的,想買股票的人多少看著點唄~可我覺得,這整個步驟真的是很漫長,做完往往一個下午就過了,所以要學會也是很花時間的事。以大家對投資的熱情來看,我覺得寫這些會白寫說...沒差,反正到時候丟給我弟看。

照我說,這年頭也沒有穩賺不賠的投資,就連UBC現在都在負債$30 Millions(你們看,Martha Piper為了她的政績蓋一堆建築,弄得債留子孫)。不過幸虧政府通過新法令,每年學費增加不得超過通膨率,否則以三萬人的學校來說,每個學生可得多繳一千呢~可上有政策,下有對策,我覺得以後的學生被當機率會開始變高了吧~一人要多當兩堂喔!(笑倒)

Anyway,扯遠了,在分析財報時,我們會先從四個方面來看,一是它的短期liquidity,也就是臨時遇到財務危機時,能不能很快地調出現金來應付;二是它的長期solvency,它所產生的獲利,是否足以付清借貸的本金和利息,並支持公司持續營運;三是profitability,它的營運狀況如何,是在成長或是在衰退;四是檢視管理階層的能力,看看他們對於資產的運用和分配是否能給公司帶來高收益。

只有在完成這四樣工作之後,我們才會開始作股價分析。任何公司,就算它有著再強的獲利能力,每年增長個500%,只要它在這四樣測驗中出了問題,就沒有買的價值。要說為什麼很多投資人都會賠錢,很大程度都是因為他們專業的學經歷不足,容易被一些看起來很好,但實際上很壞的數字所騙。甚至一些菜籃族,他們是道聽途說就跑去買,大戶們不坑殺這些人對得起列祖列宗嗎?

為了不傷害大家比電子還要小的學習熱情,好好地聽王大師講課,本大師決定一次只講一個測驗。

以下是用McDonalds的財報作例子,首先是liquidity,之所以要分析這樣指數,是要確定它在短期內不會出現周轉不靈而倒閉的情況。有很多小企業的企業主往往會把精力投注在revenues上,卻忽然了公司的現金流,最後發現公司明明賺很多錢,手頭上卻一點現金也沒有,只能宣佈破產。

Liquidity方面,主要有兩個ratio:

1.Current ratio是檢測在一年內能轉換成現金的資產有多少。

2.Quick ratio 是檢測在三個月內能轉換成現金的資產有多少。

這兩個數字都是越高越好,通常都是大於一,如果數字小於一的話,代表企業出現財務危機的可能性會變大。當然,實際上必須要跟產業的平均相比,因為不同類型的產業對於liquidity的需求不同。如果你是銀行業,你就不會需要太高的liquidity,因為你是靠把現金借出去來賺錢的;相對的,如果你是零售業,可能就會需要高一點的liquidity,以免人家來收帳時收不到。

在上圖我們可以看到,麥當勞在過去五年來,資產越來越多,liquidity ratio也越來越大,所以這是好的現象。

而第二個圖的三個指數,是計算信用交易跟存貨銷售的指數。簡單地來說,今天我賣一樣產品,顧客不付現金改刷卡,那麼我會在三十天內收到帳款,而假設每次我要把所有產品賣光需要三十天,那就是六十天的時間。若是我跟廠商訂貨,它說每三十天要把帳款繳清,但我卻要花六十天才把東西賣光跟收到錢,那長久下來,我的營運就會出現問題。

Day Receivables Outstanding就是從顧客手上收到錢所需的時間。

Day Inventory Outstanding就是出清存貨所需的時間。

Conversion Ratio就是兩個數字的總合。

在上圖我們可以看到,麥當勞從五年前的22天變成14天,而存貨出清的速度則是維持在4天,總的來講,在三周之內就能把欠給上游廠商的錢還清,這樣的趨勢是好的。但同時,我們必須要邏輯地思考,麥當勞賣的東西,像是漢堡肉,能夠放四天嗎?如果不能,就代表有部分的存貨必須要因為賣不出去而被銷毀,那四天就不是一個好數字。

同樣的,我們也必須要考慮公司是怎麼進貨的,它是每天訂固定的貨,還是小量小量地訂避免浪費。這些都會對存貨的出清速度造成影響,進而傷害到公司的獲利能力。

註:要是我寫得不夠淺顯易懂,記得通知一下,下回我會寫得更直白一點。如果你們在這首歌放完前讀完,either是沒用心,or 我寫的很好懂。

全站熱搜

留言列表

留言列表