close

接下來是公司長期的營運能力,在這之前我要先解釋一間公司的收入來源。基本上,公司得到現金的方法有三種:

1.Lending跟銀行借錢或是發行債券。

2.Financing發行股票集資。

3.Earning日常營運收入。

而所得到現金,再加上公司所擁有的設備廠房土地,以及存貨和其他投資,便是公司的總資產Assets。由於總資產裡的錢包括了貸款,這些數目便是Liability。剩下的錢是從過去的營運留下來,或是發行股票得到的,這些便是Shareholder Equity,也就是公司股東們所擁有的資產。

Assets = Liability + Shareholder Equity

總資產 = 負債 + 股東資產

由於負債又有分短期(Short Term)跟長期(Long Term),股東資產又分為該年度營運收入、從前保留的盈餘,及發行股票籌得的現金,這個公式也可以寫成:

Assets = (S/T Liability + L/T Liability) + (Net Earning + Retained Earning + Equity)

總資產 = (短期債務 + 長期債務) + (本年盈餘 + 過去盈餘 + 股票本金)

有了這個基本概念後,我們來看公司的Long-Term Solvency,這裡主要有幾個ratio:

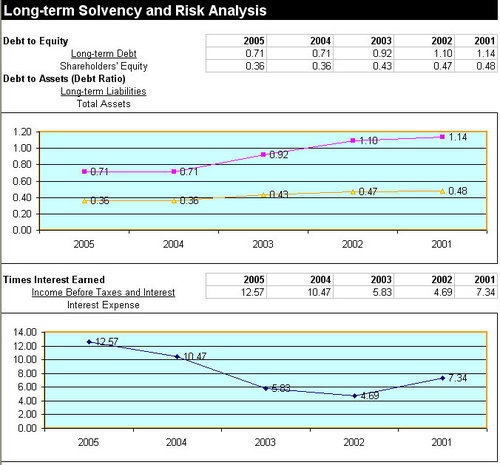

1.Debt to Equity就是計算股東資產中,有多少要拿來付長期債務。

2.Debt to Assets就是計算總資產中,有多少要拿來付長期債務。

3.Times Interest Earned就是計算扣稅前的收入是負債利息的幾倍。

從這裡我們可以看到,在2001年的時候,麥當勞的長期債務是大於股東資產,這代表假如這個情況維持下去,在我們要償還那筆債務時,會發現手上的錢不夠。但是由於總資產大於長期債務,這代表就算錢不夠,如果我們變賣家業,還是有足夠的錢還。

這兩個數字的意義是什麼呢?

對於債權人如銀行來說,它們在借你錢之前,會先研究你未來有沒有能力償還本金跟利息。若是你的負債比例已經很高,銀行就會因為風險高而要你多付利息,或是有其他亂七八糟的要求,這對公司是不利的。

而Times Interest Earned是指你每年的稅前收入,是債務利息的多少倍。要是你每年賺的剛好只夠還利息,那日後還有錢還本金嗎?麥當勞從過去的7.34倍變成現在的12.57倍,這代表三個可能,一是債務變少,所以利息也少;二是收入變多,所以倍數變高;三是兩者皆有。

縱合這三個數字來看,麥當勞的財務狀況越來越穩定,風險也就變小。

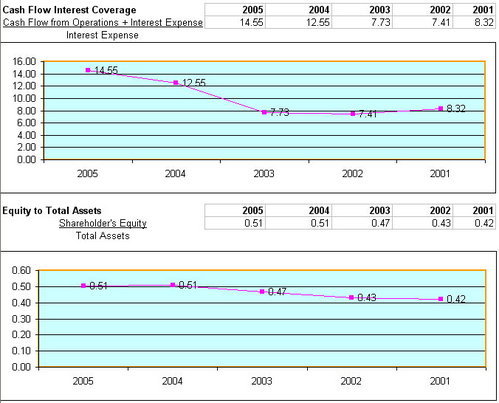

4.Cash Flow Interest Coverage就是計算營收的現金流是負債利息的幾倍。

5.Equity to Total Assets就是計算股東資產佔總資產的多少比例。

在這裡要有一個基本的概念,計算公司收入時,我們是這樣算的:

(+)Revenues銷售獲利

(-)Cost of Goods Sold貨物成本

(=)Gross Margin銷售淨利

(-)Operation Expenses營運成本(如人事開銷等等)

(=)Operating Income營運淨利

(-)Interest Expenses債務利息(如貸款利息等等)

(-)Tax Expenses稅金支出

(=)Net Income總收入

在算3.的時候,我們用的是Operating Income,在4.時,我們用的是已經加入了利息的現金流。那它跟3.有什麼不同呢?

差別就在於我之前說過的,收入有帳面上跟實際上兩種,獲利並不等同實際的現金收入,它會把諸如信用卡交易等等都算進去。而每間公司對於recognize revenues的時機都不一樣,所以在評估時很容易出現誤差。用現金流cash flow來計算就避免了這個問題,因為它是用實際收到的現金,而不是帳面上。

也就是說,4.是對於償債能力的預估, 3.就只是計算你帳面上的收入是否足以付清利息。

Equity to Total Assets則是對於公司財務結構的一種分析,由於Assets = Liability + S/H Equity,我們可以從這裡看出公司主要的現金來源是從貸款來的,還是從股東的荷包裡來的。

在這裡有一個概念很重要,公司負債高並不是不好的,因為貸款的利息是不用繳稅的。這代表什麼呢?

如果我今天收入$100萬,全都是股東的錢,那40%的稅就是$40萬;但若是這$100萬中,我要付$20萬的利息錢,那40%的稅就是(100 - 20) × 40% = $32萬。假設貸款的利息是6%,如果你能保證公司的收益高於6%,最好是讓整間公司的現金都從貸款來。

簡單地來說,這就好像我用別人的錢來賺錢一樣,賺那利息跟收入的差額。當然,這是在最optimal的情況下,我不認為有哪間銀行會在你整間公司沒一張紙是自己的資產的情況下,還敢借你錢。

在這裡我們可以看到,麥當勞的現金收入跟債務比起來的差距越來越大,代表公司賺的錢多,這是好事。至於股東的錢佔了資產的比例逐年升高,這就很難說是好或壞,必須要去看財報。

假如麥當勞在過去幾年都沒有出售新的股票,總資產維持不變,這代表麥當勞的價值變高,股東的股份價值也跟著水漲船高,這是很好的事。但若是有賣新股票的話,就要考慮profitability跟interest rate來決定。

In this case,麥當勞在過去五年內,都沒有再多發行普通股,甚至整間公司連優先股(關於普通股跟優先股這類的東西,我晚點會再解釋)都沒有發行,而公司的總資產還變多,所以我們知道它是整間公司在增值的。

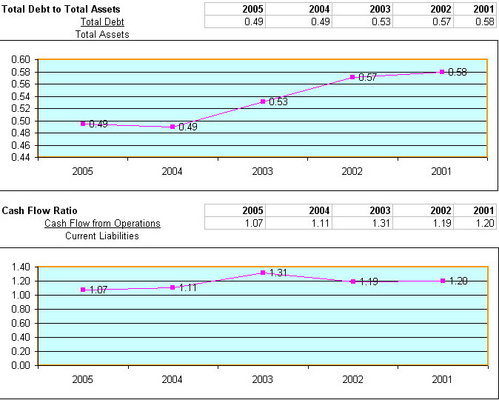

6.Total Debt to Total Assets就是計算總債務佔了總資產多少比例。

7.Cash Flow Ratio就是計算現金流跟短期債務的比例。

從6.來看,我們知道麥當勞的債務逐年減少,到只有總資產的一半左右,如前所說,這可能是好的,也可能是壞的,要看獲利能力跟利息。而7.則是指現金流是否足以償還所有的短期債務,在商業上,短期指的是一年,長期是兩年以上。

Cash Flow Ratio的數字就不是那麼好,現金流的收入雖然大於短期債務,但從原來的1.2倍降為1.07倍。這有可能是因為整個大環境的改變,像是當央行利率升高時,債券會貶值一樣,所以麥當勞會選擇較短期的債務以避免長期債務的高利息。同樣的,短期的債務也包括了欠上游廠商的錢,或許麥當勞要擴張營運,所以欠款變得更多一些,或是上游廠商認為麥當勞有信用,決定增加信用額度或是延長付款時間。

諸如此類的因素都必須要被考慮到,有時候數字變差,並不代表公司財務狀況不好,這些都必須要更進一步去研究公司的財報才能知道。總之,在分析財報時,有一點要注意的是,數字是邏輯的表現,它背後的意義有很多解法,並沒有單純的好或不好,邏輯上的正確比一個好數字要重要得多。

註:JS的新專輯”我知道你愛我”真是超好聽的~雖然只有三首歌啦~

當愛情消失的瞬間 你的微笑依然新鮮

就算回憶沉沒在地平線 我會在心中回味 一遍一遍

1.Lending跟銀行借錢或是發行債券。

2.Financing發行股票集資。

3.Earning日常營運收入。

而所得到現金,再加上公司所擁有的設備廠房土地,以及存貨和其他投資,便是公司的總資產Assets。由於總資產裡的錢包括了貸款,這些數目便是Liability。剩下的錢是從過去的營運留下來,或是發行股票得到的,這些便是Shareholder Equity,也就是公司股東們所擁有的資產。

Assets = Liability + Shareholder Equity

總資產 = 負債 + 股東資產

由於負債又有分短期(Short Term)跟長期(Long Term),股東資產又分為該年度營運收入、從前保留的盈餘,及發行股票籌得的現金,這個公式也可以寫成:

Assets = (S/T Liability + L/T Liability) + (Net Earning + Retained Earning + Equity)

總資產 = (短期債務 + 長期債務) + (本年盈餘 + 過去盈餘 + 股票本金)

有了這個基本概念後,我們來看公司的Long-Term Solvency,這裡主要有幾個ratio:

1.Debt to Equity就是計算股東資產中,有多少要拿來付長期債務。

2.Debt to Assets就是計算總資產中,有多少要拿來付長期債務。

3.Times Interest Earned就是計算扣稅前的收入是負債利息的幾倍。

從這裡我們可以看到,在2001年的時候,麥當勞的長期債務是大於股東資產,這代表假如這個情況維持下去,在我們要償還那筆債務時,會發現手上的錢不夠。但是由於總資產大於長期債務,這代表就算錢不夠,如果我們變賣家業,還是有足夠的錢還。

這兩個數字的意義是什麼呢?

對於債權人如銀行來說,它們在借你錢之前,會先研究你未來有沒有能力償還本金跟利息。若是你的負債比例已經很高,銀行就會因為風險高而要你多付利息,或是有其他亂七八糟的要求,這對公司是不利的。

而Times Interest Earned是指你每年的稅前收入,是債務利息的多少倍。要是你每年賺的剛好只夠還利息,那日後還有錢還本金嗎?麥當勞從過去的7.34倍變成現在的12.57倍,這代表三個可能,一是債務變少,所以利息也少;二是收入變多,所以倍數變高;三是兩者皆有。

縱合這三個數字來看,麥當勞的財務狀況越來越穩定,風險也就變小。

4.Cash Flow Interest Coverage就是計算營收的現金流是負債利息的幾倍。

5.Equity to Total Assets就是計算股東資產佔總資產的多少比例。

在這裡要有一個基本的概念,計算公司收入時,我們是這樣算的:

(+)Revenues銷售獲利

(-)Cost of Goods Sold貨物成本

(=)Gross Margin銷售淨利

(-)Operation Expenses營運成本(如人事開銷等等)

(=)Operating Income營運淨利

(-)Interest Expenses債務利息(如貸款利息等等)

(-)Tax Expenses稅金支出

(=)Net Income總收入

在算3.的時候,我們用的是Operating Income,在4.時,我們用的是已經加入了利息的現金流。那它跟3.有什麼不同呢?

差別就在於我之前說過的,收入有帳面上跟實際上兩種,獲利並不等同實際的現金收入,它會把諸如信用卡交易等等都算進去。而每間公司對於recognize revenues的時機都不一樣,所以在評估時很容易出現誤差。用現金流cash flow來計算就避免了這個問題,因為它是用實際收到的現金,而不是帳面上。

也就是說,4.是對於償債能力的預估, 3.就只是計算你帳面上的收入是否足以付清利息。

Equity to Total Assets則是對於公司財務結構的一種分析,由於Assets = Liability + S/H Equity,我們可以從這裡看出公司主要的現金來源是從貸款來的,還是從股東的荷包裡來的。

在這裡有一個概念很重要,公司負債高並不是不好的,因為貸款的利息是不用繳稅的。這代表什麼呢?

如果我今天收入$100萬,全都是股東的錢,那40%的稅就是$40萬;但若是這$100萬中,我要付$20萬的利息錢,那40%的稅就是(100 - 20) × 40% = $32萬。假設貸款的利息是6%,如果你能保證公司的收益高於6%,最好是讓整間公司的現金都從貸款來。

簡單地來說,這就好像我用別人的錢來賺錢一樣,賺那利息跟收入的差額。當然,這是在最optimal的情況下,我不認為有哪間銀行會在你整間公司沒一張紙是自己的資產的情況下,還敢借你錢。

在這裡我們可以看到,麥當勞的現金收入跟債務比起來的差距越來越大,代表公司賺的錢多,這是好事。至於股東的錢佔了資產的比例逐年升高,這就很難說是好或壞,必須要去看財報。

假如麥當勞在過去幾年都沒有出售新的股票,總資產維持不變,這代表麥當勞的價值變高,股東的股份價值也跟著水漲船高,這是很好的事。但若是有賣新股票的話,就要考慮profitability跟interest rate來決定。

In this case,麥當勞在過去五年內,都沒有再多發行普通股,甚至整間公司連優先股(關於普通股跟優先股這類的東西,我晚點會再解釋)都沒有發行,而公司的總資產還變多,所以我們知道它是整間公司在增值的。

6.Total Debt to Total Assets就是計算總債務佔了總資產多少比例。

7.Cash Flow Ratio就是計算現金流跟短期債務的比例。

從6.來看,我們知道麥當勞的債務逐年減少,到只有總資產的一半左右,如前所說,這可能是好的,也可能是壞的,要看獲利能力跟利息。而7.則是指現金流是否足以償還所有的短期債務,在商業上,短期指的是一年,長期是兩年以上。

Cash Flow Ratio的數字就不是那麼好,現金流的收入雖然大於短期債務,但從原來的1.2倍降為1.07倍。這有可能是因為整個大環境的改變,像是當央行利率升高時,債券會貶值一樣,所以麥當勞會選擇較短期的債務以避免長期債務的高利息。同樣的,短期的債務也包括了欠上游廠商的錢,或許麥當勞要擴張營運,所以欠款變得更多一些,或是上游廠商認為麥當勞有信用,決定增加信用額度或是延長付款時間。

諸如此類的因素都必須要被考慮到,有時候數字變差,並不代表公司財務狀況不好,這些都必須要更進一步去研究公司的財報才能知道。總之,在分析財報時,有一點要注意的是,數字是邏輯的表現,它背後的意義有很多解法,並沒有單純的好或不好,邏輯上的正確比一個好數字要重要得多。

註:JS的新專輯”我知道你愛我”真是超好聽的~雖然只有三首歌啦~

當愛情消失的瞬間 你的微笑依然新鮮

就算回憶沉沒在地平線 我會在心中回味 一遍一遍

全站熱搜

留言列表

留言列表